前言

大家好我是丘主,自2022年起,新的住宅贷款减税政策(令和4年度税制改正大綱)终于要开始实施了。特别是对于目前还没有买好房子的朋友来说,在新政策下要挑选什么样的房子、如何持有才能最大限度地减税,以及新的减税政策对售后日本房地产市场的影响,想必是大家在年初最关心的问题之一,今天我们就来详细聊一聊2022年的住宅贷款减税。

旧住宅贷款减税制度介绍

在谈新政之前,我们先来简单复习一下至2021年为止日本的住宅贷款减税政策的概要(以下粗体字标示的数字是本次新政会做出修改的部分):

- 在日本居住、使用日本的住宅贷款(住宅ローン)购买不动产并满足一定条件时,可以申请减免个人所得税和住民税。

- 其中,必须满足的条件有:

- 必须为自住用的房产(投资房、别墅等不能减税)

- 满足新耐震基准

- 房产的登记面积为50平米以上

- 贷款人的年收低于3000万日元

- ※除此之外,如果房产的登记面积为40平米以上、满足新耐震、贷款人年收低于1000万日元、且购买房产时产生消费税(即新築房源或者法人卖主的二手房源)时,同样也可以享受住宅贷款减税政策。

- 在满足住宅贷款减税条件时,在持有期间的最高减税额度如下:

- 产生消费税的房产(即新築房源或者法人卖主的二手房源):10年内最多减税400万日元、第11年~第13年最多减税80万日元

- 不产生消费税的房产(即个人卖主的二手房源):10年内最多减税200万日元。

- 每年的具体的减税额度,取以下三者中的最小值:

- 上述最高减税额度

- 贷款人的所得税与住民税上限额度

- 贷款房产当年的贷款尾款余额的1%(此处的1%称为『控除率』),其中尾款超过规定的贷款限度额(ローン限度額)时只计贷款限度额

用表格概括的话则是这样的:

从这里我们可以看出,要充分利用住宅贷款减税,需要做到以下几点:

- 必须挑选新耐震、且满足面积条件的房子,否则无法进行减税。

- 需要持有至少10年以上,中途如果把房产出售或者出租,则减税就会中止。

- 必须贷款购买房价足够高的房子,才能达到每年最大控除额。(以旧的减税制度为例,要减满400万日元的减税额度则必须贷款购买5500万日元以上的房产)

- 现金购买、支付首付比例过高、还贷中途进行大笔的提前还贷,也有可能会减少减税的额度。

- 如果年收过低,或者是在其它地方用了较多的节税手段(例如家族扶养、故乡纳税等),也有可能导致减税无法减满。

这其中其实也能看出日本政府对房地产市场的引导倾向:推荐民众尽量去购买大额的、性能优良、居住舒适的房产,推荐大家提高杠杆率,以提高社会的经济活力和优质住宅的普及。

新住宅贷款减税制度(令和4年度税制改正大綱)介绍

我们再来看看今年的新减税制度又进行了哪些调整。话不多说先上表格:

首先,从总体来说,这次的减税力度相较2021年以前是缩小了的――无论是控除率还是贷款限度 额都有了不同程度的缩水,且会分两个阶段逐渐减少减税的额度。不过,对于不同版块的房源来说,减税额度的缩小幅度各不相同,这一点恐怕是大家最关心的事,我们在这里会进行详细的解说。

认定住宅的细分化

从上面的表格我们也可以看出,政府这次的政策对一批『认定住宅等』无论是额度还是减税年数都给予了区别对待。这里的『认定住宅等』具体可以分为三大类:

- 认定住宅

- ZEH水准节能住宅(ZEH水準省エネ住宅)

- 节能基准适合住宅(省エネ基準適合住宅)

具体到贷款限度额,可以进行如下划分:

其实,『认定住宅』这一概念,早在2021年之前的旧减税制度里就已经存在了,当时的『认定住宅』同样也有额度上的优惠。但因为认定住宅需要房产满足『长期优良住宅』或者『低碳住宅』等非常严格的性能条件,市面上的房产能满足这一条件的比例极少,实际上能用上的机会这一减税条件的也是微乎其微,实质上这一条制度对于大多数人都可以忽略不计。

其次是『ZEH水准节能住宅』,要求房子满足一定的隔热性、节能性,且通过太阳能发电等手段使得每年的一次能源(PE)消费量收支低于0。这一要求对于目前现存住宅来说同样是很难满足。

最后是『节能基准适合住宅』,这一基准相对于前两条要宽松得多,据调查近年建造的住宅约有8成以上、而一户建更是有9成以上满足此标准,在近期有计划购买新築或者是房龄较浅的房产的朋友可以重点留意一下自己看的房子是否满足这一标准。

控除率缩减

本次住宅贷款减税制度砍得最狠的一刀,恐怕就属控除率了,从旧制度的1%改为新制度的0.7%,相当于把整体的减税额度砍掉了30%以上。加上上述的贷款额度限制,目前各类型房产的减税额度如下(为简便起见,去掉了小众的认定住宅和ZEH水准节能住宅):

可以看出,这里面受影响最大的就是未满足任何节能标准的、法人卖主的二手房――在2022年时缩水率高达43%。同时,这一改动也缩小了个人卖主与法人卖主房产的减税幅度的差距――从原本的58%分别缩小到了42%和49%(节能基准适合住宅和其它住宅)。

新制度中唯一的赢家只有个人卖主出售的节能基准适合住宅,由于旧制度中此类房产并未受到优惠待遇、在新制度中此版块被砍幅度较小,导致新制度下的减税额度反而要略高于旧制度。

各类细节调整

除了上述的大框架之外,新的住宅贷款减税制度还在以下细节作出了调整。

规范化了法人卖主的定义

本次的减税制度调整首次明确规定出了法人卖主里能够进行减税的两大类:

- 由开发商建造并出售的新築住宅

- 由装修公司进行收购、翻新、再出售的二手住宅(此类装修公司也被称为『買取再販業者』)。

其中,对于『買取再販』的行为,新制度也进行了明确的定义:

- 收购房源的房产房龄必须超过10年。

- 翻新时投入的预算必须占建筑价格的20%以上、且不得低于300万日元。

这也就意味着,以法人名义进行的单纯的倒买倒卖、或者是法人社宅的直接出售等对二手房的品质没有显著改善的出售行为,将不能被视为额度较高的法人卖主房源。

简化了新耐震房源的认定流程

在旧政策里,二手房在申请减税时,如果房龄超过25年(木造则为20年),则必须提交房子的耐震基準適合証明書才能进行减税。在实际操作中,很多二手房即使从建筑年份上满足新耐震标准,但是在出售时并没有配备这一证明书。这时就需要请建築士来开具相关证明,费用在5~6万日元左右,这一费用通常由买主负担。

而在新政策里,如果房子是在1982年1月1日后登记建筑的,则可以直接进行申请,简化了减税的申请手续、也降低了申请的成本。

调整了小型住宅的面积要求

在旧制度里,只要是法人卖主出售的40平~50平的房子、申请人年收低于1000万日元,且满足其它减税条件的,均可进行减税。但是新制度则明确规定了40平~50平的小型住宅必须是2023年12月末前进行过建築確認的新築住宅。这意味着今后法人卖主出售的40平~50平的二手翻新房将不再能够申请减税。

降低了申请人的年收上限

从3000万降低到了2000万,很简单暴力的劫富济贫的政策,不多赘述。

深入探讨:新的减税制度对日本房地产市场的影响

从宏观上来看,新制度对于日本房地产市场的影响显然是负面大于正面的,这一点毋庸置疑。不过,我在我的买房群里也跟大家常说,买房其实是一件很微观很细节的事――大盘的走向跟某一个具体的版块可能完全相反,我们最需要关注的应该是不同版块(特别是具体到属于自己的版块)的房产走向。

出于这一目的,我们挑选出几大类比较容易被人忽视但却是比较重要的版块进行讲解。

中低收入人群的高杠杆率需求释放

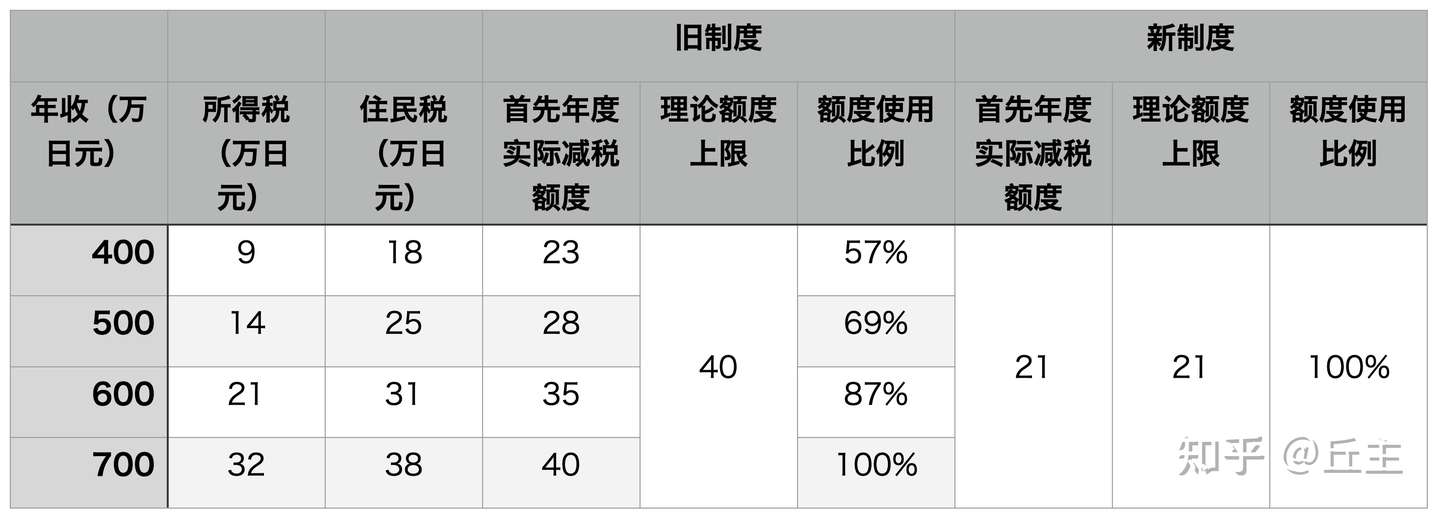

想必有很多朋友(特别是已经在日本买过房的)都有过这样的经历:在刚开始看房的时候只是单纯地记着『个人卖主200万,法人卖主400万』的减税额度,而在深入了解之后才开始意识到这个减税额度还需要跟自己平时交的税(换句话说也就是收入)挂钩。

事实上,由于中低收入水平时住民税往往占比越大、而住宅贷款减税制度中又对住民税部分的减税设有额度上限,就会导致其实有相当一部分人其实是『减不满』的。我们以一套4000万日元的法人卖主的房产为例进行计算,在使用flat35时贷款额度计为年收10倍、使用都市银行时计为8倍,其对应税前年收分别为400万日元和500万日元,具体的减税结果如下:

可以看出,在旧制度时,只有当贷款人年收近700万日元时,才能用完每年的额度上限,而如果贷款人还在同时使用故乡纳税或者家族扶养等减税手段的话,要减到上限所要求的年收则会更高。而在新制度下,则基本可以保证无论年收多低,只要银行能给贷款,都可以用满额度。

这里就涉及到了买房人的一个心理问题――由于减税本身就属于一种『薅羊毛』的行为,很容易让人有一种『有便宜不捡就亏了』的感觉,比起具体的金额,更倾向于关注能否把『羊毛』全部『薅』完。这从心理上就会对减不满额度的房产购买方式产生排斥。而新政策由于一律降低了每年的理论额度上限,就会让这一批人放下这种心理负担,更加心安理得地使用高杠杆来购买相对预算较高的房源。

满额减税的房价门槛变化

与上一条解释的心理状态同理,在购买低价房源时,由于每年的尾款达不到贷款限度额,同样也容易产生『有便宜不捡(减不满税)就亏了』的心理,因此对于许多买家都会刻意去挑选能够满额减税的价位(=门槛)的房源。而新制度则将这一门槛作出了相应的调整。

在这里我们举例选用一个典型的贷款方式进行计算:永驻0首付贷款、35年0.5%利率、元利均等还款。以目标为第10年时尾款仍然大于贷款限度额逆推能『薅光羊毛』的最低房价(最小以百万日元为单位)。

这一点就比较有意思了,从上表我们也可以看出,对于法人卖主的非节能型住宅,满额减税的门槛减少了1400万日元左右;而对于个人卖主的节能型住宅,由于减税条件的优待,满额减税的门槛反而被是提高了。不过,考虑到首都圏目前的新築和低房龄住宅的高房价,这一门槛提高的影响并没有法人卖主的门槛降低的影响大。

长期和短期影响

从短期来说,住宅减税新政对当前日本房地产的影响无疑是负面的。根据上文的分析,以下几类房源的影响最大:

- 40平米~50平米的新耐震翻新二手房(从原本的可以减税变成不能减税)

- 高收入双职工(Power Couple)购买的高级房源(双方的减税额度都将缩水,收入超过2000万日元时则不能减税)

- 未满足『节能基准适合住宅』的二手房源(缩水幅度最大)

另一方面,以下类型的房源则受影响较小、甚至会因为市场需求的转变产生一定的利好:

- 个人卖主的满足『节能基准适合住宅』的二手房(减税额度增大)

- 4100万日元以上的法人卖主房源(整体缩水幅度较小,其中未满足『节能基准适合住宅』的法人卖主房源虽然缩水幅度较大,但是因为满额减税门槛降低,会产生一定的对冲作用)

- 旧耐震二手房源(原本就不能减税,不受此次政策影响,反而因为与可减税的房源之前的差距缩小而相对利好)

从长期角度去看,此次住宅贷款减税的新制度本质上其实是将日本房地产市场引导到『去减税化』的方向――住宅贷款减税占选房决策的权重整体减小,自住房的流通将更加地自由。

举一个很常见的情景来说,我们一般在考虑持有自住房的出手时机时,有两个比较明显的时间点――5年和10年。其中,

- 5年对应的是房产出手时升值部分产生的利益(長期譲渡所得),在5年以内约为40%,而在5年以上约为20%,显然在房产升值的情况下,持有5年以上要缴纳的税金要比5年以下低很多。虽然自住房在短期出手时可以使用3000万控除来大幅度减免这一笔税金,但是3000万控除无法和下一套房子的住宅贷款减税同时使用,因此5年仍然是多数人卖房时考虑的门槛之一。

- 10年(或者是13年)对应的则是住宅贷款减税年数,在10年(或者13年)内出手自住房将会导致房子的减税额度无法用完。

这2点限制反映到市场上的一个很明显的现象就是,房龄10年以内的二手房几乎没有什么像样的房子――或是房价奇贵、与新房不相上下;或是有一些难以克服的硬伤,比如户型别扭、地段太差、建筑有瑕疵等等。站在卖主的角度就很容易理解了――10年以内的出手,无非是这3种情况:

- 工作需要不得不搬离原籍。

- 房价出手的利益很高,足以补回少拿的住宅贷款减税部分。

- 房子有硬伤,宁愿牺牲减税也必须出手。

其中除了1以外都跟旧制度的高额住宅贷款减税脱不了干系,而在1的情况下很多时间是可以跟银行商量、暂时把房产出租来规避的,因此从比例上并不算大。

而在未来的『去减税化』时代,由于减税额度的减少,就会有更多房主选择5年而非10年作为自住房的出手时机,这在无形中就增强了二手房的流通性,从而给市场带来一定的利好。

不过,需要注意的是,由于此次新制度并不向前追溯(2021年以前入住的业主在未来仍然按照旧制度减税),因此这一流通性的增加至少要等到第一批适用新制度的房产转过一手之后才会在市场上体现,也就是最快也是在5年后的2027年。

放平心态、理性对待减税

最后,虽然本文的主旨是教大家如何在新制度下『薅羊毛』,丘主在这里也需要提醒大家――买房子的最终目的是为了入手性价比合适的房源,而非减税。之所以谈到这一点是因为丘主在平时的工作过程中发现,很多人在一开始挑房时都容易有过分追求减税的倾向――不能减税的房子不考虑,或者是减不满的不考虑。

这里大家需要考虑的一点是,房子是否能减税,不仅影响买家的利益,也影响着卖家的定价逻辑――可以减税的房子在定价上往往就要比不能减税的房子贵。此外,要薅减税的羊毛是有一定约束的,比如减税期间不能出手、不能出租、不能同时使用其它大幅度减税的手段等等,处理房产时的灵活度其实是低于不能减税的房子的。

同时,在一开始就追求满额减税也会缩小房子的选择空间,特别对于低预算的群体来说,可能会因为失去买到不能减税但性价比高的优质房源,实属可惜。

因此,相比于一开始就划定减税条件,丘主更推荐大家先以房子本身为重心去精选真正符合自己的居住需求的房子,而把减税作为一个在小范围内对比候选房源时考虑的次要选项,这一个小小地改变,或许就会让你遇见那一套真正让你心动的房子。